L’indebitamento delle imprese italiane dopo un anno di pandemia

In risposta al crollo della redditività causato dalla crisi pandemica, il Governo ha adottato diverse misure volte a sostenere il finanziamento delle imprese, come le garanzie e le moratorie sui prestiti. Nel corso del 2020 l’indebitamento delle imprese è aumentato significativamente, in particolare per i settori più colpiti dalla crisi. Di conseguenza, la situazione patrimoniale per alcuni comparti è notevolmente peggiorata, con rischi per la capacità di investimento e per la solvibilità nel medio termine - Analisi a cura di Luca Brugnara e Salvatore Liaci

Le misure adottate dal Governo e il loro impatto

Per attenuare i rischi di illiquidità legati alla crisi il Governo è intervenuto, oltre che con sussidi a fondo perduto, anche con l’aumento delle garanzie sui prestiti (tramite il Fondo di Garanzia per le PMI e “Garanzia Italia”) e con l’introduzione di moratorie sul rimborso dei prestiti e relativi interessi.

Il decreto Cura Italia (d.l. 18/2020) ha facilitato l’accesso alle garanzie sui prestiti, stabilendo la gratuità delle operazioni del Fondo di Garanzia per le PMI e l’estensione dell’importo massimo garantito per ogni impresa da 2,5 a 5 milioni di euro. Inoltre, il decreto “Liquidità” (d.l. 23/2020) ha previsto l’erogazione automatica per i prestiti fino a 30.000 euro e un ampliamento della platea dei destinatari. L’ultimo rapporto della Task Force per la liquidità stima garanzie erogate per 155 miliardi, di cui due terzi stanziati alle imprese di piccola dimensione.

Il decreto “Liquidità” ha istituito anche “Garanzia Italia”, un secondo fondo di garanzie gestito da SACE S.p.A. con un massimale di 200 miliardi, autorizzato a fornire garanzie anche a imprese di grande dimensione (previo parere positivo di MEF e MISE).

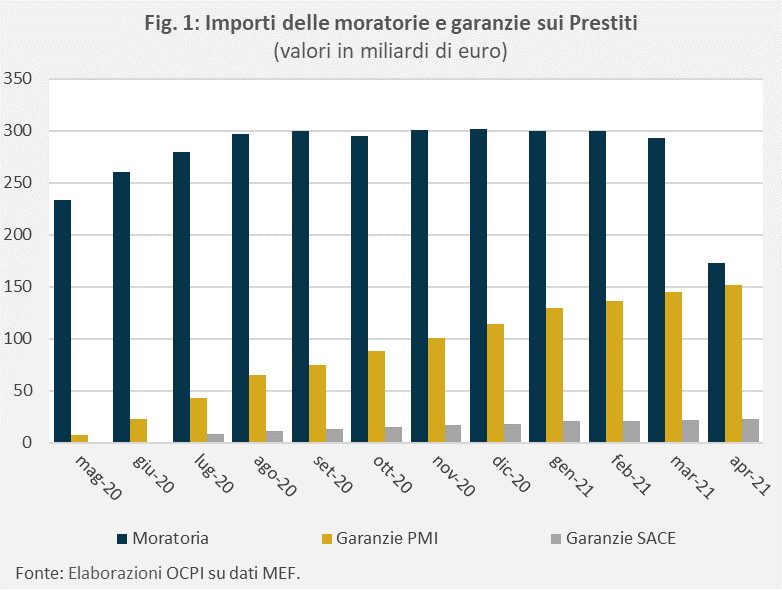

Le garanzie effettivamente erogate finora sono state pari a 22,8 miliardi di euro. Quindi, complessivamente e tenendo conto di quanto era già garantito prima della crisi, le garanzie sui prestiti concesse dallo Stato hanno ora raggiunto i 177,8 miliardi (pari al 10,7 per cento del PIL, fig. 1).

Il decreto Cura Italia ha introdotto le moratorie, sancendo la sospensione delle scadenze relative a vari tipi di esposizioni debitorie fino al 30 settembre 2020. Tale termine è stato poi esteso con il decreto “Agosto” (articolo 65 d.l. 104/2020) e con la legge di Bilancio 2021, che ha fissato la scadenza al 30 giugno 2021.

Secondo la Task Force sulla liquidità, ad aprile 2021 restano ancora attive 158 miliardi di moratorie (rate di prestiti e interessi che avrebbero dovuto essere pagate e che restano in sospeso). Il forte calo rispetto a marzo (fig. 1) è probabilmente dovuto al fatto che molte imprese, la cui situazione di liquidità è migliorata negli ultimi mesi, hanno saldato il dovuto in occasione della scadenza semestrale delle moratorie.

Gli interventi di sostegno hanno limitato il fallimento di imprese le cui difficoltà erano temporanee. Secondo la Banca d’Italia, le misure adottate hanno ridotto la percentuale di aziende in fabbisogno di liquidità dal 19,4 al 13,6 per cento. Nonostante si sia verificata la peggiore crisi economica dal 1945, questi interventi hanno prodotto una riduzione delle istanze di fallimento di circa un terzo (3.700 unità, dati Infocamere) rispetto al 2019.

L’indebitamento delle imprese durante il Covid-19

Per effetto delle misure governative e della politica monetaria accomodante della BCE, a differenza di quanto osservato in precedenti recessioni, il credito bancario è aumentato durante il 2020 (di 37 miliardi, pari al 5,8 per cento, per le società non finanziarie).

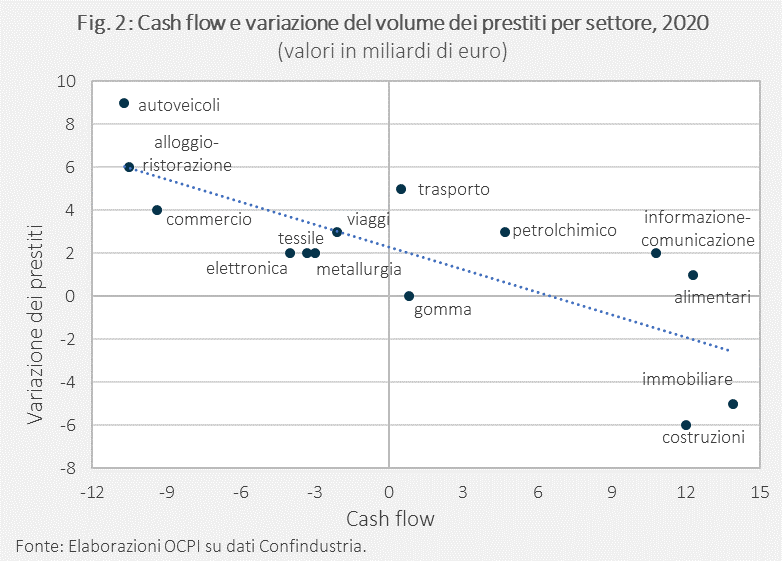

Nel 2020, il ricorso ai prestiti è stato maggiore per le imprese dei settori che hanno registrato i peggiori cash flow e che quindi presentavano maggiori necessità di liquidità (fig.2).

Ad esempio, i prestiti al settore degli alloggi e ristorazione, tra i più colpiti dalle misure di contenimento, sono aumentati di 6 miliardi a fronte di flussi di cassa negativi per oltre 10 miliardi, mentre i prestiti al comparto autoveicoli e dei mezzi di trasporto sono cresciuti di 9 miliardi contro un cash flow negativo di oltre 10 miliardi. Viceversa, il settore delle costruzioni, interessato da una ripresa più rapida, ha registrato flussi di cassa ampi e una riduzione dello stock di prestiti di 6 miliardi.

Si stima che, per effetto di questi andamenti, gli anni di cash flow necessari a ripagare il debito per il settore dei servizi siano raddoppiati tra il 2021 e il 2019. In particolare, per il commercio all’ingrosso si prevede un aumento a 11,5 anni e per l’alloggio e ristorazione a 5,9. Anche nel manifatturiero si stima un raddoppio del rapporto tra debito e cash flow, con il comparto metallurgico che passa da 3,3 (anni) a 8,7.

I rischi nel medio termine

L’effetto combinato del calo dei profitti e dell’aumento dell’indebitamento indebolisce la struttura patrimoniale delle imprese, peggiora il merito creditizio e accresce i rischi di insolvenza. Le imprese italiane si sono dotate di una buona capitalizzazione nell’ultimo decennio, ma ora i rischi a medio termine sono aumentati, in particolare per i settori con le prospettive di redditività più incerte.

Nonostante le misure adottate dal governo a partire da marzo 2020 siano riuscite a limitare i problemi di solvibilità nel breve termine, in futuro saranno necessari degli interventi volti a favorire la patrimonializzazione delle imprese.

In tal senso, Banca d’Italia ha recentemente rilanciato alcune delle proposte suggerite dal Gruppo dei Trenta alla fine del 2020:

- incentivare il rafforzamento patrimoniale tramite la raccolta di capitali privati (con strumenti equity e quasi-equity);

- favorire la rapidità e l’efficacia dei processi di ristrutturazione del debito per le imprese con prospettive di rilancio, in modo da garantire la continuità delle attività aziendali;

- migliorare le procedure per la gestione delle crisi d’impresa.