A volte, per raccontare una storia, servono i numeri. Nel 2024, quasi il 45% del gas naturale liquefatto (gnl) importato in Italia proveniva dal Qatar. L’anno scorso quella quota si era ridotta, superando comunque il 30%, con Doha scalzata al primo posto dagli Stati Uniti. Poi è scoppiata la guerra contro l’Iran.

Quando Usa e Israele hanno cominciato a colpire terminal e impianti petrolchimici nella Repubblica islamica e Teheran ha risposto contrattaccando sul più grande impianto industriale di gnl a livello mondiale nel nord dell’Emirato, quella quota residua avrebbe potuto trasformarsi in una vulnerabilità concreta.

A marzo, infatti, Edison ha ricevuto da QatarEnergy la notifica ufficiale di un evento di forza maggiore. Due mesi dopo all’azienda milanese è arrivato un ulteriore aggiornamento sul mancato arrivo di due carichi in consegna entro luglio al terminal Adriatic LNG, da aggiungere ai 10 già rinviati. Così, dall’inizio di aprile, non abbiamo più ricevuto gnl da Doha. Eppure Edison è riuscita a sostituire i 12 bastimenti che QatarEnergy avrebbe dovuto consegnare con otto navi cariche di circa un miliardo di metri cubi di gas. Per l’Italia, insomma, l’attuale crisi energetica non rappresenta un problema di approvvigionamento ma di prezzo.

Dipendenza dall’estero

Cominciamo dai numeri. Il nostro Paese, secondo le rilevazioni di Terna, ha consumato nel 2025 circa 311,3 terawattora (TWh) di elettricità. Le fonti fossili hanno coperto il 43,9% di questi consumi, il saldo con l’estero il 15,1% e le rinnovabili il 41%. Eppure, secondo gli ultimi dati elaborati dall’Enea, il peso dei fossili è ben più alto, pari a poco meno del 70% dei consumi di energia primaria, cioè tutta quella usata prima di qualsiasi trasformazione e di cui la corrente è solo una parte. Il petrolio resta sempre la prima fonte di energia primaria in Italia, seguita dal gas, dalle rinnovabili (idroelettrico, solare, eolico, biomasse e geotermico), dai combustibili solidi come il carbone e dalle importazioni nette di elettricità.

Per generare energia, visto il peso dei fossili, dipendiamo fortemente dall’estero, più della media europea. La percentuale delle importazioni nette rispetto all’energia totale disponibile era pari nel 2024, secondo l’ultima relazione annuale del ministero dell’Ambiente e della Sicurezza energetica (Mase), al 73,5% rispetto a una media Ue del 58%. Importiamo oltre il 90% del nostro fabbisogno di petrolio e gas, eppure il rischio di ritrovarci a corto di idrocarburi resta contenuto e il motivo è strutturale.

Dai Paesi che si affacciano sul Golfo persico, secondo l’ultimo Bollettino economico pubblicato ad aprile dalla Banca d’Italia, abbiamo ricevuto l’anno scorso meno del 10% del petrolio importato nel nostro Paese. Proveniva da Arabia Saudita e Iraq ed era pari, secondo i dati elaborati dall’Unione energie per la mobilità (Unem), a poco più di 6,85 milioni di tonnellate. Al contempo abbiamo ricevuto da quest’area l’11% del gas naturale importato, perlopiù sotto forma di gnl dal Qatar, da dove però sono arrivati solo 6,7 dei 20,6 miliardi di metri cubi acquistati dall’estero. Quote rilevanti ma non tali da mettere in ginocchio il sistema.

Diversificazione strutturale

Per quanto riguarda il greggio, secondo i dati del Mase, l’anno scorso il 41,2% delle importazioni arrivava dall’Africa, perlopiù da Libia (24% del totale), Nigeria (5,5%), Niger (2,9%) e Algeria (2,8%); il 16,6% dall’Azerbaigian; il 13,1% dal Kazakhstan; e il 9,1% dagli Usa. Il gas arrivava invece per il 36% dall’Algeria (oltre i quattro quinti attraverso il Transmed); per il 16,3% via Trans Adriatic Pipeline (Tap) dall’Azerbaigian; e per il 14% dalla Norvegia con il gasdotto Transitgas. Per il resto, ci approvvigioniamo attraverso i rigassificatori di Cavarzere, Livorno, Piombino, Panigaglia e Ravenna tramite rotte e fonti che con lo Stretto di Hormuz hanno poco a che fare.

Anche la situazione delle scorte appare positiva. A fine aprile, secondo quanto reso noto da Snam nell’ultima trimestrale, le nostre riserve di gas avevano raggiunto il 52,65% della capacità. Questo dato, secondo Gas Infrastructure Europe, indica che il livello di criticità della crisi per l’Italia è molto basso, consentendo un certo ottimismo rispetto all’obiettivo di raggiungere il 90% entro ottobre. Il tutto mentre l’intera Unione europea si attestava al 35,05%, con la Germania ferma al 27,59%. Soltanto il Portogallo e la Spagna facevano meglio di noi, rispettivamente con il 91,26% e il 65,87%. Le scorte petrolifere di sicurezza dell’Italia, invece, ammontavano al primo aprile a oltre 11,9 milioni di tonnellate, pari a 90 giorni di importazioni nette di prodotti petroliferi. Nel quadro di un accordo con l’Agenzia internazionale per l’energia (Aie), il Governo ne ha messo a disposizione il 13,5% del totale per abbassare le quotazioni internazionali, ma secondo il Mase il loro livello resta «soddisfacente» a garantire «adeguati livelli di sicurezza degli approvvigionamenti». Forte di questi numeri, il ministro Gilberto Pichetto Fratin ha potuto garantire che non vivremo il prossimo inverno al freddo. Il problema però è capire a quale prezzo.

Anomalie nostrane

Sussistono infatti ancora un paio di punti critici che rischiano di passare in secondo piano. Dai Paesi che si affacciano sul Golfo persico importiamo prodotti petroliferi raffinati in misura quasi doppia rispetto alla media europea. Nel 2025, secondo la Banca d’Italia, abbiamo acquistato da quest’area il 25,2% dei derivati del petrolio, importati prevalentemente dall’Arabia Saudita, oltre che da Emirati Arabi, Kuwait, Oman, Iraq e Bahrein, per un valore di 2,8 miliardi di euro. La media Ue si fermava invece all’11,9%, mentre soltanto Francia (5,95 miliardi) e Paesi Bassi (3,4 miliardi) ne acquistavano più di noi. Nel primo trimestre di quest’anno, secondo il bollettino petrolifero provvisorio del Mase, quella percentuale è salita al 30%. Non solo: il 56,6% del gasolio importato in Italia l’anno scorso proveniva proprio da questi Paesi, un dato arrivato al 74% nei primi tre mesi del 2026. D’ora in poi dovremo rifornirci altrove, ovviamente a prezzi più alti. D’altronde lo stiamo già facendo con il petrolio. A febbraio, secondo il Mase, importavamo greggio a una media di 74,61 dollari al barile, saliti a marzo a 97,33, un aumento del 23,3% su base mensile, del 24,3% su base annua e del 26,9% rispetto alla media del 2025.

Un altro elemento strutturale poi espone l’Italia più degli altri. Un recente studio del Fondo monetario internazionale (Fmi) evidenzia come il nostro Paese risulti particolarmente vulnerabile ai rialzi dei prezzi degli idrocarburi a causa di una dipendenza dall’energia prodotta da centrali a gas. Una fragilità confermata anche dai dati dell’Aie, secondo cui nel 2025 siamo stati il Paese Ue con la maggiore produzione elettrica da gas, pari a 117,8 TWh e una quota del 44,3% del totale, quasi il triplo del 16,7% della media europea. Un dato in crescita, secondo i calcoli di Snam citati dall’Enea, di oltre 5% rispetto all’anno precedente. Così ogni fiammata sui mercati si traduce in un rincaro delle bollette, tanto che nel primo semestre 2025 il costo della corrente per le micro e piccole imprese era già del 24,3% superiore alla media Ue, il più elevato tra le prime dieci economie manifatturiere europee. Un divario strutturale che la crisi di Hormuz ha solo aggravato.

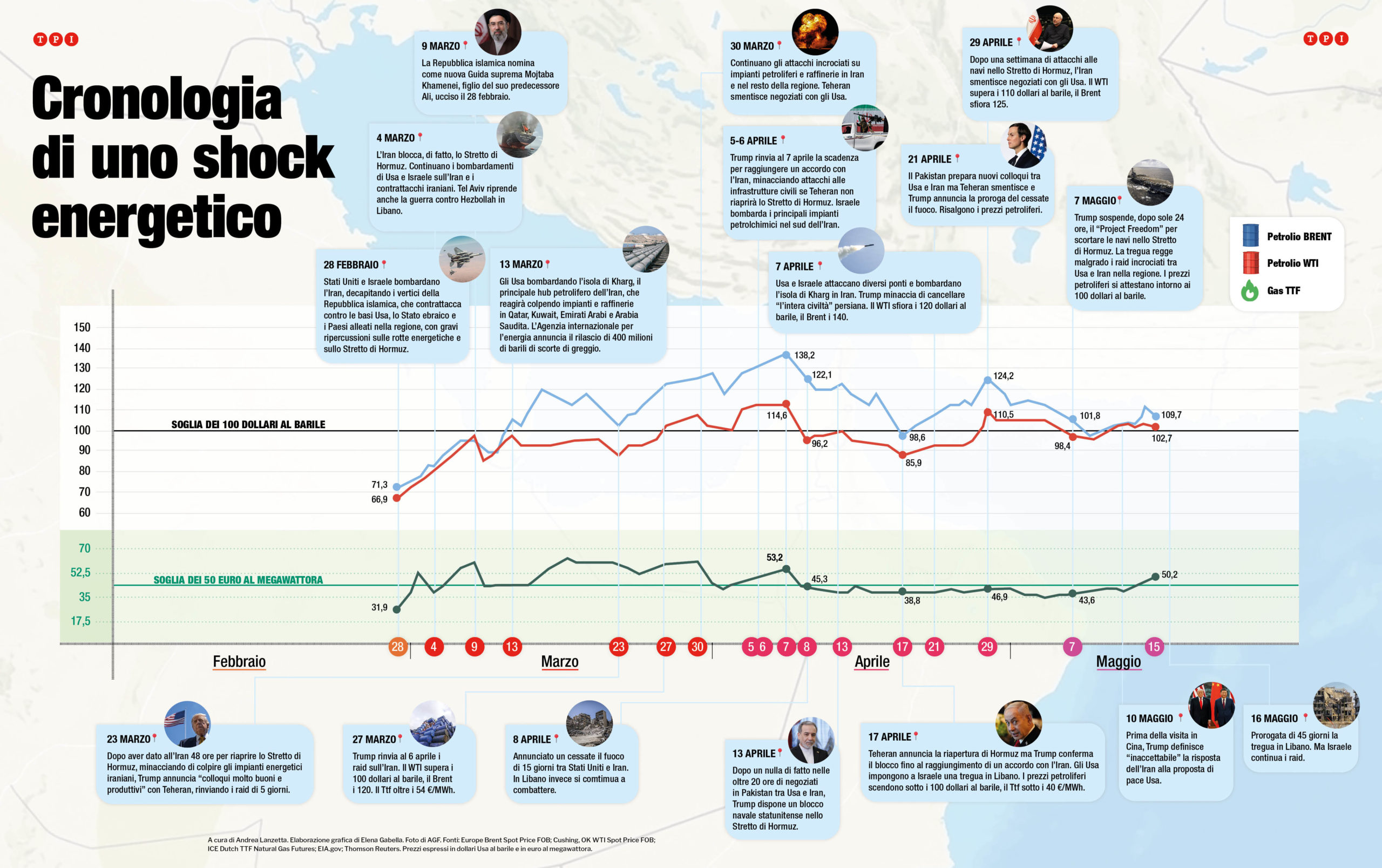

Dall’inizio della guerra in Iran, infatti, le quotazioni sul mercato di riferimento europeo per il gas naturale Ttf sono cresciute del 35% passando da una media di 36,5788 centesimi di euro al metro cubo di febbraio ai 56,2827 di aprile. Agli attuali livelli dei prezzi, il Fmi stima che una famiglia media dell’Ue subirà nel 2026 una perdita di circa 375 euro. Per l’Italia, però, il danno potrebbe essere più pesante, con almeno 450 euro di maggiori costi per nucleo familiare nello scenario base e fino a 2.270 euro in quello più grave.

Lo scenario peggiore

Purtroppo quest’ultimo pare, giorno dopo giorno, il più probabile. La chiusura di Hormuz ha infatti sottratto ai mercati un quinto del petrolio e del gas commerciati a livello globale. Secondo le stime di Barclays, i flussi in uscita dallo Stretto sono crollati ad appena il 4% dei livelli prebellici e le scorte d’emergenza vengono consumate a un ritmo di milioni di barili alla settimana. L’ultimo rapporto di settore dell’Aie certifica una riduzione delle scorte globali di greggio di 129 milioni di barili a marzo e di altri 117 milioni ad aprile. A questi bisogna poi aggiungere i 170 milioni di barili stoccati nei Paesi del Golfo, incapaci di esportare, e i 53 milioni rimasti a bordo delle navi ancora bloccate nello Stretto. Così le scorte globali scendono a 7,9 miliardi di barili, virtualmente. Infatti, secondo le stime di JPMorgan Chase, solo 580 milioni sarebbero davvero disponibili.

Ma la situazione non è incoraggiante nemmeno sul fronte dell’offerta. Da febbraio, secondo l’Aie, la produzione petrolifera mondiale è calata di 12,8 milioni di barili al giorno (mb/g). Soltanto i Paesi del Golfo, rispetto a prima della guerra, ne producono 14,4 milioni al giorno in meno. A compensare il calo dell’offerta, per ora, ci hanno pensato i produttori del bacino atlantico come Brasile, Stati Uniti e Venezuela, che però non possono far fronte da soli alla crisi. Anche ipotizzando una graduale ripresa dei flussi attraverso lo Stretto a partire da giugno, quest’anno l’Aie prevede che l’offerta globale di petrolio diminuirà in media di 3,9 milioni di barili al giorno. Un problema che affligge anche la lavorazione del greggio nelle raffinerie e per questo l’Agenzia prevede un crollo di 1,6 milioni di barili al giorno per l’intero 2026, a causa dei danni alle infrastrutture, delle restrizioni alle esportazioni e della minore disponibilità di materie prime.

Intanto la volatilità dei prezzi, con variazioni di quasi 50 dollari al barile rispetto a febbraio, ha cominciato a deprimere la domanda, che secondo l’Aie «si contrarrà di 420 mila barili al giorno su base annua nel 2026». Per l’Italia questo non vorrà dire meno gas, petrolio e derivati ma maggiori costi per reperirli, anche se Hormuz dovesse riaprire domani mattina.