I DL Ristori e Ristori bis hanno previsto interventi per l’immediato futuro, a sostegno dei lavoratori e delle attività nei settori e nelle regioni maggiormente colpiti dalle recenti chiusure, per un ammontare di oltre 7,8 miliardi, di cui 4,9 miliardi finanziati con maggior deficit (rispetto a quanto stimato nel Documento Programmatico di Bilancio 2021) e circa 2,8 tramite risorse sotto-utilizzate nei passati decreti. L’impatto sui conti pubblici sarà contenuto: nel 2020 il deficit aumenterà solo di 0,3 punti (arrivando al 10,8 per cento). Il principale rischio per l’economia e per i conti pubblici rimane l’evoluzione dell’epidemia, che potrebbe portare a un peggioramento del Pil e quindi ad un aumento di deficit e debito ben superiore al costo dei due DL Ristori.

Principali misure

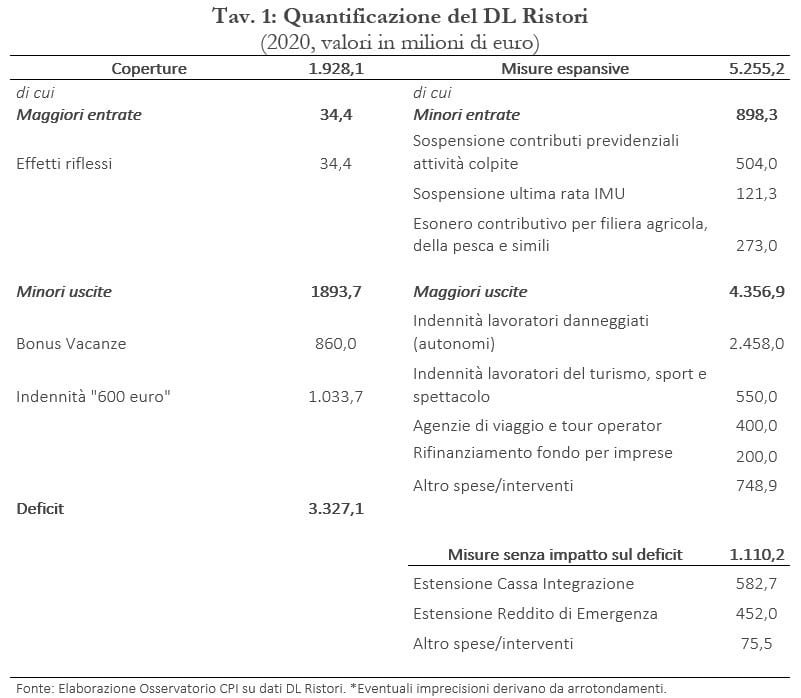

L’obiettivo dei DL Ristori e Ristori bis è sostenere le categorie più danneggiate dalle misure restrittive introdotte dal DPCM dello scorso 24 ottobre e da quelle più stringenti introdotte dal DPCM del 3 novembre per contrastare la seconda ondata di Covid-19. Si tratta di due decreti di brevissimo periodo, destinati ad esaurire rapidamente i loro effetti tra fine 2020 e inizio 2021. Le misure espansive del DL Ristori per il 2020 ammontano a circa 5,3 miliardi (Tav. 1).

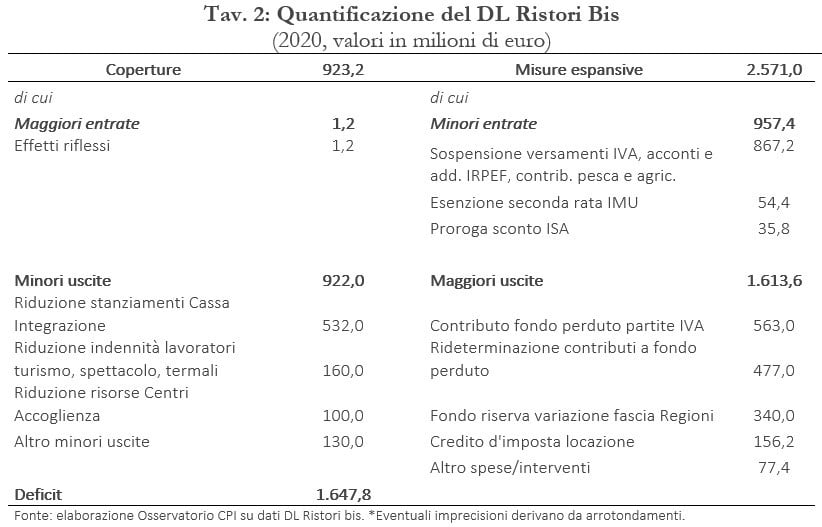

Il più recente DL Ristori bis ha previsto ulteriori misure per un ammontare di 2,6 miliardi (Tav. 2). L’impatto sull’indebitamento netto della PA nel 2020 è di 3,3 miliardi per il primo decreto e di 1,6 miliari per il secondo; il totale ammonta quindi a 4,9 miliardi, pari allo 0,3 per cento del Pil. Le coperture derivano essenzialmente da risorse sotto-utilizzate dei passati decreti. Gli ambiti principali di intervento (tutti attraverso benefici una tantum relativi al periodo delle restrizioni che si estendono fino al 3 dicembre) sono:

- 2,5 miliardi dal DL Ristori e 1 miliardo dal DL Ristori bis per le indennità a favore degli autonomi maggiormente colpiti dalle chiusure;[1]

- 777 milioni dal DL Ristori (nella Tav. 1: 504+121) e 867 dal DL Ristori bis per la sospensione dei versamenti dell’IVA, di acconti e addizionali IRPEF e dei contributi sociali a favore delle attività più colpite e delle filiere agricola e ittica;

- 550 milioni dal DL Ristori per le indennità a favore dei lavoratori del turismo, dello sport e dello spettacolo;

- 400 milioni dal DL Ristori a sostegno di agenzie di viaggi e tour operator;

- 340 milioni dal DL Ristori bis per le regioni più colpite dalle restrizioni.

Nel DL Ristori, alle misure menzionate e agli altri interventi minori si aggiunge l’estensione temporale di alcune norme preesistenti e già finanziate con decreti passati, per un valore totale di 1,1 miliardi. Le principali sono:

- 583 milioni (nel 2020, cui seguono 1,3 miliardi nel 2021) per l’estensione della Cassa Integrazione;

- 452 milioni per l’estensione del c.d. “Reddito di Emergenza”.

Coperture

Fino a metà ottobre le stime di finanza pubblica per il 2020 indicavano un deficit minore del previsto (10,5 per cento secondo il Documento Programmatico di Bilancio 2021 rispetto al 10,8 per cento della Nota di aggiornamento al Documento di Economia e Finanza, per cui era già stato approvato lo scostamento di bilancio dal Parlamento). In particolare, era stato calcolato un risparmio di circa 20 miliardi di euro rispetto agli stanziamenti dei decreti Cura Italia, Rilancio ed Agosto, derivante da circa 7 miliardi di maggiori entrate e 13 miliardi di minori spese.[2] Di conseguenza, a copertura dei 7,8 miliardi circa di interventi dei DL Ristori e Ristori bis sono state destinate una parte delle risorse sotto-utilizzate dei precedenti decreti (Tav. 1).

In particolare, le principali coperture individuate per il DL Ristori sono:

- 1 miliardo proveniente dal sotto-utilizzo del c.d. “Bonus di 600 euro”;

- 860 milioni provenienti dal sotto-utilizzo del c.d. “Bonus Vacanze”;

Per il DL Ristori bis, le principali coperture sono:

- 532 milioni provenienti dal sotto-utilizzo della Cassa Integrazione;

- 160 milioni provenienti dal sotto-utilizzo delle indennità per i lavoratori dello spettacolo e del turismo;

- 100 milioni dalla riduzione delle risorse per i Centri di Accoglienza.

In altre parole, come dichiarato dal governo, i DL Ristori e Ristori bis sono in parte finanziati dalle risorse stanziate con i precedenti decreti e rimaste inutilizzate. Di conseguenza, questi decreti si tradurranno in un aumento dell’indebitamento netto di 4,9 miliardi, portando il deficit dal 10,5 al 10,8 per cento del Pil nel 2020.[3]

Prospettive per i conti pubblici

Vista l’entità contenuta – sia in termini temporali che finanziari – l’effetto dei due DL Ristori sui conti pubblici sarà limitata. Il deficit aumenterà solo dello 0,3 per cento nel 2020 (e meno dello 0,05 per cento nel 2021), il che comporta un aumento molto ridotto del debito. Il principale elemento di rischio per i conti pubblici è costituito dall’andamento del Pil, legato al contagio e alle misure di contenimento. In questi giorni si discutono ulteriori chiusure che avrebbero un effetto negativo sul Pil, riducendo le entrate e aumentando le spese tramite gli stabilizzatori automatici. Di conseguenza, l’effetto sui conti pubblici di un calo imprevisto del Pil potrebbe essere maggiore rispetto a quello del DL Ristori e Ristori bis. Inoltre si sta già parlando di un DL Ristori ter.

Fortunatamente, la ripresa nel terzo trimestre è stata abbastanza sostenuta (+16,1 per cento sul trimestre precedente) e le previsioni di crescita per il 2020 (-9,0 per cento) potrebbero essere confermate anche in presenza di una contrazione rilevante del PIL nel quarto trimestre. Rimarrebbe però un’eredità negativa per il 2021 che potrebbe essere aggravata da un andamento non ancora sotto controllo dell’epidemia.

Come già detto, l’introduzione di nuove restrizioni sarebbe verosimilmente accompagnata da ulteriori “ristori”. In questo caso, il deficit si porterebbe al di sopra del 10,8 per cento previsto ad oggi. Tuttavia, le maggiori entrate e le minori spese registrate fino ad ottobre (circa 20 miliardi in totale) lascerebbero ancora uno spazio di manovra rispetto alle previsioni di deficit fatte in primavera ed estate (in cui si stimavano deficit addirittura maggiori del 12 per cento nel 2020).[4] Va tuttavia ricordato che per superare un deficit del 10,8 per cento occorrerebbe l’approvazione da parte del Parlamento di un nuovo scostamento di bilancio, in quanto si supererebbe il deficit autorizzato fino ad oggi.[5]

[1] Questo tipo di ristoro è stato modulato per essere più generoso, con meno vincoli e una procedura più semplice rispetto ad aprile: è stato previsto un contributo a fondo perduto con aliquote dal 100 al 400 per cento rispetto a quanto già erogato con il DL Rilancio (a secondo dell’ambito di attività), anche per fatturati superiori a 5 milioni di euro nel 2019 (con un tetto all’indennizzo fissato a 150 mila euro). Il DL Ristori bis ha esteso l’elenco dei codici ATECO e maggiorato le aliquote per gli autonomi nelle regioni rosse (Calabria, Lombardia, Piemonte e Valle d’Aosta).

[2] Vedi l’audizione dell’Ufficio Parlamentare di Bilancio sulla Nadef 2020: http://www.upbilancio.it/wp-content/uploads/2020/10/Audizione-UPB-NADEF-2020.pdf , pp. 17 – 18.

[3] Vedi la Relazione Tecnica del DL Ristori bis: http://www.senato.it/leg/18/BGT/Schede/FascicoloSchedeDDL/ebook/53473.pdf .

[4] Si veda la nota dell’Osservatorio CPI di quest’estate, in cui si stimava un deficit del 13,1 per cento nel 2020: https://osservatoriocpi.unicatt.it/cpi-archivio-studi-e-analisi-il-quadro-di-finanza-pubblica-per-il-2020-21-un-aggiornamento .

[5] Il governo si starebbe appunto muovendo in questa direzione: https://www.ilsole24ore.com/art/indennizzi-covid-scostamento-bilancio-15-20-miliardi-servira-doppia-manovra-ADhbKk1 .